Pradžioje šiek tiek pristoję būstų pardavimai jau 2020 m. trečią ketvirtį grįžo į senąsias vėžes, o pastaruoju metu matomas ir aiškus kilimas ypač naujų būstų segmente.

Nenuostabu – karantino ribojimai skaudžiai palietė tik dalį Lietuvos gyventojų ir verslo, o valstybė padalijo paramos.

Tad likusi dalis, ir toliau saugiai dirbusi iš namų, susivokė turinti kur kas mažiau išlaidų ir dėl to galinti daugiau sutaupyti. Ir, kaip bene kiekvienas lietuvis pasakys, geriausia kojinė pinigams saugoti yra būtent NT.

„Inreal“ grupės analizės duomenimis, 2020 m. trečią ketvirtį paskolų apimtis padidėjo iki 110–130 mln. eurų per mėnesį, o metų pabaigoje, sušvelninus ir finansavimo sąlygas, siekė 140–150 mln. eurų.

„Šuolis atrodo įspūdingai, ypač palyginti su antru metų ketvirčiu ir turint omenyje, kad pandemija dar neįveikta“, – teigiama ataskaitoje.

Tačiau šie skaičiai atspindi tik bankų skolintais pinigais pirktus būstus. Lietuvoje didžiąją dalį sandorių vis dar sudaro nuosavomis lėšomis įsigytas NT.

Lietuvos banko (LB) teigimu, ilgesniu laikotarpiu jų dalis svyruoja 55–60 proc. pagal nupirktų būstų skaičių ir 36–42 proc. pagal būstų vertę.

Registrų centro duomenimis, šių metų antrą ketvirtį apie 58 proc. nupirktų būstų buvo įsigyta iš nuosavų lėšų – palyginti su atitinkamu 2019 m. laikotarpiu, ši dalis paaugo apie 1,5 proc.

„Gana stabilią būsto pirkimo nuosavomis lėšomis dalį lemia geras NT įperkamumas dėl sparčiai augančių atlyginimų, – kalbėjo Lietuvos banko Makroprudencinės analizės skyriaus vyresnysis ekonomistas Dovydas Poderys.

– Nors šiais metais būsto kainų augimo tempas paspartėjo ir pralenkė atlyginimų augimo tempą, gerą būsto įperkamumą palaiko greičiausiai euro zonoje augantys Lietuvos gyventojų indėliai bankuose.“

Nedažnai, bet pasitaiko, kad žmogus nusiperka butą iš savo lėšų, o paskui ima paskolą būsto remontui, kur metinės palūkanos siekia ir 80 proc.

Kaip aiškino banko „Luminor“ vyriausiasis ekonomistas Žygimantas Mauricas, atskiruose segmentuose, pavyzdžiui, naujos statybos būstų, šis santykis automatiškai krypsta bankų paskolų naudai, tačiau bendra tendencija išlieka.

„Tai yra didelis skaičius, palyginti su kitomis šalimis, tarkime, JAV – ten apie 90 proc. būstų perkama su paskola, Skandinavijoje taip pat apie 70–80 proc.“, – kalbėjo ekspertas.

Jo teigimu, pagrindine tokių sandorių augimo priežastimi galima laikyti išaugusių investicijoms skirtų būstų pirkimų skaičių. „Didžioji jų dalis įsigyjama nuosavomis lėšomis, – aiškino ekonomistas.

– Taip pat daugiau įsigyjama antro ir trečio būsto, skirto ne investicijoms, o, pavyzdžiui, vaikams.“

Vis dėlto Ž. Mauricas mato vienintelį pranašumą būstą pirkti nuosavomis lėšomis – tokiu atveju greičiau įvyksta pats pirkimo sandoris.

Anot D. Poderio, taip naudingiau ir pardavėjams, nes pirkėjams lieka mažiau laiko persigalvoti.

Užtat trūkumų abu pašnekovai rado per akis.

„Perkant būstą už nuosavas lėšas pirkėjui dėl žinių trūkumo, skubėjimo sudaryti sandorį ar kitų priežasčių yra didesnė rizika įsigyti lūkesčių ir poreikių neatitinkantį būstą, – kalbėjo Lietuvos banko Makroprudencinės analizės skyriaus vyresnysis ekonomistas.

– Perkant būstą naudojantis kredito įstaigos finansavimu, būsto vertė tiksliau apskaičiuojama, nes kreditoriai, priimdami sprendimą, turi žinoti kuo tikslesnę būsto rinkos vertę, o perkant savomis lėšomis tikslus būsto vertės vertinimas gali būti neatliktas.“

Tokį vertinimą Ž. Mauricas pavadino „keturių akių principu“, kai perkamą būstą peržiūri daugiau nei vienas asmuo, o pats pirkėjas kelis kartus persvarsto savo sprendimą.

„Kartais žmogus turi vienokį įsivaizdavimą apie to turto vertę ir perspektyvą, o atėjus į finansų įstaigą atsiranda kitoks vaizdas, – pasakojo pašnekovas.

– Pirkėjas arba dar labiau įsitikina, kad tai – geras sprendimas, arba pradeda abejoti.“

Dar vienas ekonomisto išskirtas aspektas – būsto draudimas, kuris Lietuvoje yra privalomas perkant NT su paskola. Vis dėlto įsigyjant būstą nuosavomis lėšomis, skirtingai nei daugelyje kitų Europos šalių, draudimas nebūtinas.

„Kitas dalykas – pirkdamas savomis lėšomis įšaldai pinigus, – kalbėjo Ž. Mauricas.

– Vidutinė grąža, investuojant į komercinį ar gyvenamąjį NT – ar tiesiogiai, ar per fondus, – yra apie 4–5 proc., tad kartais pasiskolinti yra gerai.“

Nerimą dėl santaupų jaučiantis žmogus iš jų nusiperka būstą, bet kartais nepasilieka rekomenduojamo šešių mėnesių laikotarpio buferio, kuris galėtų padengti atsiradusias būtinąsias išlaidas, pavyzdžiui, remontą.

„Nedažnai, bet pasitaiko, kad žmogus nusiperka butą iš savo lėšų, o paskui ima paskolą buto remontui, kur metinės palūkanos siekia ir 80 proc.“, – pasakojo Ž. Mauricas.

Visi keliai veda į pajūrį

Vis dėlto 1,5 proc. augimas nėra labai stiprus. Kita vertus, pasak D. Poderio, spartėja skolinimas būstui įsigyti – finansų įstaigų būsto paskolų portfelis, liepos mėnesio duomenimis, per metus paaugo beveik 11 proc.

Toks tempas – sparčiausias nuo 2009 m.

„Kylant būsto kainoms, būsto kaip investicijos patrauklumas didėja, tad dalis pirkėjų galbūt naudojasi bankų finansavimu pirkdami būstą investicijai, – kalbėjo jis.

– Tai patvirtina per pandemiją beveik 4 proc. (iki 16 proc.) išaugusi būsto paskolų, suteiktų skolininkams, jau turintiems banko paskolą, dalis.“

Pasak pašnekovo, tokių paskolų daugėjo visoje Lietuvoje, tačiau Klaipėdos apskrityje šuolis yra didžiausias – 20 proc. viso naujų būsto paskolų srauto, nes ten papildomas būstas perkamas ir poilsiui.

Registrų centro duomenimis, asmenų ar šeimų, turinčių daugiau nei vieną būstą, po truputį daugėja – maždaug po porą tūkstančių kasmet.

„Skolinimas būstui investiciniais tikslais galėtų skatinti dar didesnį rinkos aktyvumą ir prisidėtų prie būsto rinkos netvarumo“, – įsitikinęs D. Poderys.

Vilnius statosi, bet ne tik jis.

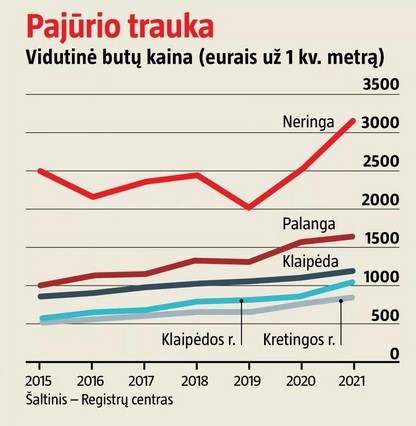

Karantino poveikis pajūrio NT rinkai – akivaizdus. Kaip rodo Registrų centro duomenys, būsto kainos vakarinėse Lietuvos savivaldybėse kilo kaip ant mielių.

Ryškiausias pavyzdys – Neringos savivaldybė, kur vidutinė kvadratinio metro kaina 2019 m. siekė 2016, 2020 m. – 2504, o 2021 m. – 3122 eurus.

„Kainų augimas – milžiniškas, Palanga tapo brangesnė nei Jūrmala ar Sopotas ir beveik susilygino su Majamiu, – ironizavo Ž. Mauricas. –

Tai iš tiesų kelia tam tikrų tvarumo klausimų, bet manau, kad rinka padarys savo – pasiūla taip pat smarkiai išaugo, visa Palangos savivaldybė tapo didele statybų aikštele.“

Kita vertus, pasak ekonomisto, Neringoje situacija kiek kitokia – ten pasiūlos negali taip iškelti, ir kainos išliks arba aukštos, arba pamažu leisis pirkėjams pamačius, kad pasiūla neatitinka visų kokybės, energetikos ar susisiekimo poreikių.

„2021 m. antrą ketvirtį būsto pardavimai pajūryje pasiekė rekordines aukštumas, – pritarė ir D. Poderys.

– Registrų centro duomenimis, Klaipėdos miesto savivaldybėje tuo laikotarpiu parduota 24 proc. daugiau būstų nei vidutiniškai per ketvirtį 2019 m., Palangoje – 88 proc. daugiau.“

Anot Ž. Maurico, tokia plėtra paskatins miestų raidą, tačiau tuo pat metu rinkoje sukuria chaosą.

„Daug visko statoma panašaus, būstai dažnai nėra kokybiški, mažo ploto, be infrastruktūros – labiau tinkami naudoti sezoniškai, tačiau už tokią kainą tų būstų atsiperkamumas yra labai mažas“, – kritiškai vertino pašnekovas.

Jo teigimu, tam tikruose segmentuose jau formuojasi burbulai. Kai kurių ekonominės klasės būstų kaina siekia 3700–3800 eurų už kvadratinį metrą.

„Sakyčiau, už tokią kainą prieš perkant reiktų pagalvoti kelis kartus – Jūrmaloje už tokią sumą galima įsigyti prabangų būstą“, – lygino Ž. Mauricas.

Tačiau kituose segmentuose, pavyzdžiui, Palangos centre, statybos yra kokybiškos, infrastruktūra jau yra, ir, jei ten gyventojų skaičius augs, perspektyvos gana neblogos.

„Palangos centro plėtra – labai gera, atsirado prabangos, kartelė kyla.

Ten atsirado viena pagrindinių rinkų, kurioje nebus tokių didelių svyravimų, kaip galėjo būti anksčiau – Palanga iš kurorto virto miestu“, – vertino pašnekovas.

Tikrasis vaizdas, pasak Ž. Maurico, išryškės vėliau – apie pusę sandorių pajūryje yra viešbučių paskirties, būstai perkami per įmones, ir kartais ne visada matyti visas paveikslas. „

Tačiau, kai jis pasimatys, gali pasirodyti ir perteklinė pasiūla, – aiškino jis.

– Gal ir gerai – poilsiautojai po metų ar dvejų turės didesnį pasirinkimą.“

Šiuo metu skaitomiausi

Šiuo metu skaitomiausi

Šiuo metu skaitomiausi

Šiuo metu skaitomiausi populiarus

Taip pat skaitykite

Rašyti komentarą