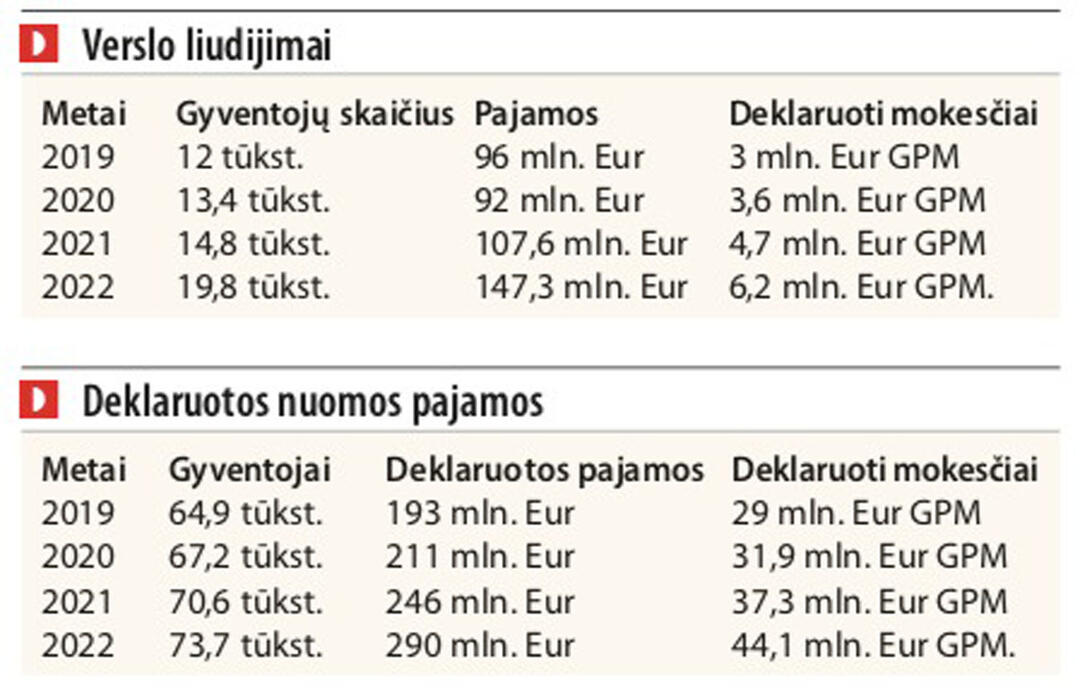

„Gyventojai, nuomojantys butą ar kitas gyvenamosios paskirties patalpas kitiems gyventojams, gali pasirinkti įsigyti verslo liudijimą arba pateikti metinę pajamų mokesčio deklaraciją ir nuo gautų nuomos pajamų sumokėti 15 proc. gyventojų pajamų mokestį (GPM)", - primena VMI Mokestinių prievolių departamento direktorė Inga Gedminienė, pažymėdama, kad kasmet auga tiek gyventojų, deklaruojančių pajamas iš nuomos skaičius, tiek jų sumokamų mokesčių suma.

Gyventojai, nepriklausomai nuo to, trumpam ar ilgam laikui nori nuomoti gyvenamosios paskirties patalpas kitiems gyventojams, tai gali padaryti įsigiję verslo liudijimą „Gyvenamosios paskirties patalpų nuoma". Šis verslo liudijimas tinkamas tik tokiu atveju, jei neteikiamos papildomos paslaugos, pavyzdžiui, kaimo turizmo, pusryčių ar kt. Kiekvienam nuomojamam objektui būtina įsigyti atskirą verslo liudijimą.

Norėdamas įsigyti verslo liudijimą gyventojas turi sumokėti fiksuoto dydžio pajamų mokestį.

Pažymėtina, kad per kalendorinius metus iš verslo liudijime nurodytos vykdytos veiklos gautos ne didesnės nei 45 tūkst. eurų pajamos (kai vykdoma kelių rūšių veikla, pajamos sumuojamos), apmokestinamos, sumokant fiksuoto dydžio pajamų mokestį. Gautų pajamų iš patalpų nuomos dalis, viršijusi 45 tūkst. eurų, apmokestinama 15 proc. tarifu.

Pajamos apmokestinamos pateikus pajamų mokesčio deklaraciją - šį apmokestinimo būdą gali rinktis gyventojai, kurie nuomoja bet kokį nekilnojamąjį turtą.

Jeigu nekilnojamasis turtas nuomojamas gyventojams, tuomet tokį turtą išnuomojęs asmuo iki kitų metų gegužės 1 d. privalo deklaruoti iš nuomos gautas pajamas ir sumokėti 15 proc. GPM.

Jeigu nekilnojamasis turtas išnuomojamas įmonei ar gyventojams, vykdantiems individualią veiklą ir naudojantiems tą turtą veiklai vykdyti, tuomet 15 proc. GPM apskaičiuoti ir sumokėti turi turtą besinuomojantis juridinis ar fizinis asmuo.

Šiuo metu skaitomiausi

Šiuo metu skaitomiausi

Šiuo metu skaitomiausi

Šiuo metu skaitomiausi populiarus

Taip pat skaitykite

Rašyti komentarą