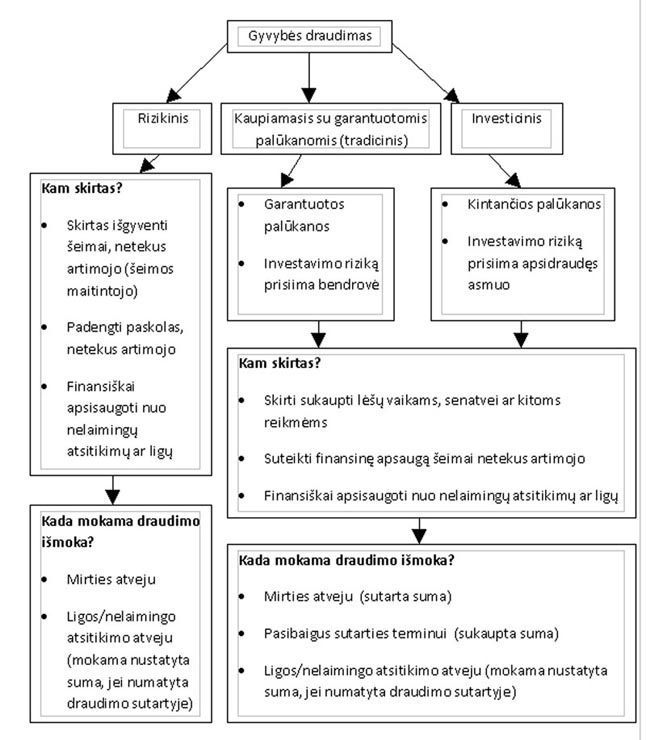

Gyvybės draudimas gali būti rizikinis (be kaupimo), kaupiamasis su garantuotomis palūkanomis (tradicinis) arba investicinis.

Esminiai skirtumai

Pasirinkus rizikinį gyvybės draudimą, apsidraudusiojo mirties atveju artimiesiems išmokama suma, kuriai buvo apsidrausta. Šią gyvybės draudimo rūšį rekomenduojama pasirinkti norint užtikrinti finansinį artimųjų saugumą šeimos maitintojo netekties atveju ar turint finansinių įsipareigojimų. Tai ypač svarbu, kai nuo apsidraudusiojo pajamų priklauso visos šeimos gerovė.

Pasirinkus kaupiamąjį gyvybės draudimą su garantuotomis palūkanomis arba investicinį gyvybės draudimą, apdraudžiama ne tik gyvybė, bet ir kaupiama ateičiai. Vienas iš kaupiamojo gyvybės draudimo su garantuotomis palūkanomis ir investicinio gyvybės draudimo skirtumų yra sutarties pabaigoje išmokama suma.

Kaupiamojo gyvybės draudimo su garantuotomis palūkanomis atveju kaupiamai sumai nustatomos fiksuotos palūkanos ir iš anksto yra žinoma, kokia suma bus sukaupta. Pasirinkęs investicinį gyvybės draudimą pats žmogus sprendžia, kur bus investuojamos kaupiamos lėšos, o rezultatas gali būti prognozuojamas ir priklauso nuo investicijų sėkmingumo.

"Už investavimo rezultatus pirmuoju atveju atsako draudimo bendrovė, taigi sukaupta suma yra stabili ir garantuota, o antruoju - pats žmogus, tad grąža gali būti tik prognozuojama, bet sėkmingai investuojant - didesnė", - aiškina Lietuvos gyvybės draudimo įmonių asociacijos prezidentas Artūras Bakšinskas.

Kokios sumos?

Pernai Lietuvoje buvo sudaryta 67,3 tūkst. gyvybės draudimo sutarčių. Palyginus su 2009 m., šis skaičius išaugo apie 2,8 proc.

Investicinis gyvybės draudimas sudarė beveik 47 proc. pasirašytų sutarčių, tradicinis kaupiamasis - 14 proc., o rizikinis - 39 proc. Pasak A. Bakšinsko, gyvybės draudimas, ypač rizikinis, Lietuvoje populiarėja, tačiau lygiuotis į užsienio šalis, kuriose jis suvokiamas kaip būtinybė, o ne prabanga, dar negalime.

Vidutinė suma, kuria lietuviai draudžiasi gyvybę rizikiniu draudimu, 2010 m. sudarė apie 41 tūkst. litų, o apsidraudę investiciniu arba kaupiamuoju su garantuotomis palūkanomis gyvybės draudimu žmonės rinkosi apie 38 tūkst. litų sumą.

Pasak A. Bakšinsko, gyvybės draudimu galima apsidrausti pačiam, taip pat apdrausti artimiausius žmones - sutuoktinį ar vaikus.

"Papildomos rizikos draudimas apima kritinių ligų atvejus, neįgalumą, traumas ir mirtį dėl nelaimingų atsitikimų. Pavyzdžiui, apsidraudus gyvybę ir kaip papildomą riziką pasirinkus mirtį dėl nelaimingo atsitikimo, artimiesiems tokios nelaimės atveju išmokama gyvybės draudimo ir papildoma suma, nes mirtis ištiko dėl nelaimingo atsitikimo", - aiškino Lietuvos gyvybės draudimo įmonių asociacijos prezidentas.

Anot jo, kaupiamojo gyvybės draudimo su garantuotomis palūkanomis įmokos dydžiui daugiausiai įtakos turi suma, kurią sutarties laikotarpio pabaigoje norima sukaupti. Taip pat įmokos dydis priklauso ir nuo draudimo laikotarpio, nuo to, ar žmogus pasirenka apsaugą nuo papildomų rizikų, ar ne, nuo apdraustojo amžiaus ir sveikatos būklės.

Investicinio draudimo atveju įmokos dydį pasirenka pats gyventojas. Ši draudimo įmoka išskaidoma į dvi dalis: viena iš jų skiriama padengti rizikoms, nuo kurių draudžiamasi, ir kitoms draudimo sutarties išlaidoms, kita - investuoti. Tiems, kurie nori kuo didesnės finansinės apsaugos nelaimės atveju, A. Bakšinskas pataria daugiau lėšų skirti įmokos daliai, skirtai rizikoms padengti.

Paprastai gyventojams rekomenduojama rinktis draudimo sumą, atitinkančią bent trejų metų pajamas.

"Jeigu šeimoje yra keletas asmenų, kurie patys negali savimi finansiškai pasirūpinti - nepilnamečių vaikų, sunkių ligonių ir panašiai, reikėtų rinktis didesnę draudimo sumą", - sako A. Bakšinskas.

Pasirinkusiems rizikinį, investicinį arba kaupiamąjį gyvybės draudimą su garantuotomis palūkanomis, apdraustojo mirties atveju, nepriklausomai nuo jos priežasties, draudimo sutartyje sutartą sumą gauna apsidraudusiojo artimieji.

Jeigu žmogus yra apsidraudęs nuo papildomų rizikų, jis išmoką gauna ir tuo atveju, jeigu patenka į nelaimingą atsitikimą, patiria traumą ar suserga kritine liga.

Pasirinkus gyvybės draudimą su kaupimu (tradicinį ar investicinį), sukaupti pinigai išmokami pasibaigus draudimo sutarties terminui.

Ką drausti - svarbu

A. Bakšinskas pabrėžia, kad, nusprendus investuoti į gyvybės draudimą, svarbu žinoti, kurį šeimos narį drausti.

"Jeigu vieno iš šeimos narių netekties atveju šeima nori gauti maksimalią finansinę apsaugą, patartina drausti tą, kuris turi didžiausias pajamas. Mat dažniausiai nuo jo gaunamų lėšų tiesiogiai priklauso ir visų jo artimųjų gerovė", - pataria Lietuvos gyvybės draudimo įmonių asociacijos prezidentas.

Jis pasakojo, kad neretai pasitaiko, jog tėvai sudaro gyvybės draudimo sutartį tik vaikų vardu, apdrausdami juos, pavyzdžiui, gyvybės draudimu ar draudimu nuo nelaimingų atsitikimų, kritinių ligų. Tačiau patys suaugusieji savo draudimu nepasirūpina.

"Nepagalvojama, kad didesnę finansinę paramą nelaimės atveju vaikas pajustų tuomet, jeigu gyvybės draudimu būtų pasirūpinę būtent jo tėvai. Juk, pavyzdžiui, žuvus gyvybės draudimo įmokos mokėtojui, kuris dažniausiai būna ir šeimos maitintojas, ne visada yra garantija, kad likęs vienas iš tėvų ar kiti artimieji įstengs mokėti draudimo įmokas už vaiką", - teigia A. Bakšinskas.

Šiuo metu skaitomiausi

Šiuo metu skaitomiausi

Šiuo metu skaitomiausi

Šiuo metu skaitomiausi populiarus

Taip pat skaitykite

Rašyti komentarą