Prieš savaitę vyko akcija, kurios metu žmonės buvo raginami tris dienas nepirkti prekybos centruose, kurie esą lupikauja. Tačiau didelėmis kainomis garsėja toli gražu ne tik jie. Pavyzdžiui, komerciniai bankai kai kuriuos savo įkainius pakėlė dvigubai ar net trigubai, už indėlius ne tik nemoka palūkanų, bet dar ir ima mokestį, o patys pelnu dalytis su valstybe nenori. Kai kurie bankai pelno mokesčio nemokėjo net penkerius metus iš eilės. Net ir VMI pradėtas tyrimas jiems didelio įspūdžio nepadarė.

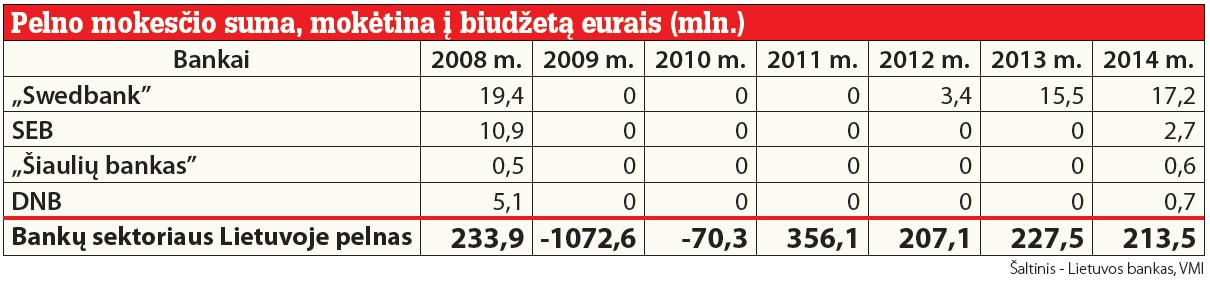

Įdomu, kada dalis visuomenės susivienys prieš komercinius bankus, kaip bandė susivienyti prieš prekybos centrus. Vienybės šiuo klausimu labai reikia, nes politikai bankams leidžia tvarkytis, kaip tik jie nori. 2013-aisiais SEB ir „Swedbank“ šiokį tokį visuomenės pasipiktinimą buvo sukėlę, kai pasirodė informacija, kad jie kartu valstybei pelno mokesčio už 2011 m. sumokėjo vos 3000 litų, nors tais 2011 m. abu kartu uždirbo 970 mln. litų. „Vakaro žinios“ išsiaiškino, kad tai dar ne viskas. VMI pateikti duomenys rodo, kad „Swedbank“ pelno mokesčio nemokėjo trejus metus - 2009-2011 m., SEB, DNB ir Šiaulių bankas - net po penkerius metus: 2009-2013 m. Pastarieji trys tik dabar kiek atvėrė savas pinigines. DNB už 2014 m. sumokėjo 707 tūkst. eurų, Šiaulių bankas - 478 tūkst. eurų, SEB - 2,66 mln. eurų, „Swedbank“ - 17,2 mln. eurų pelno mokesčio (pastarasis pelno mokestį mokėjo ir už 2012-2013 m.).

Pernai, Lietuvos banko duomenimis, Lietuvoje veikiantys komerciniai bankai ir užsienio bankų filialai mūsų šalyje uždirbo 215,3 mln. eurų pelno, tačiau kiek jie turės mokėti pelno mokesčio, neskelbiama, nes šią prievolę privaloma atlikti iki birželio. Daugiausiai - 85,3 mln. eurų - uždirbo „Swedbank“, SEB - 61,3 mln. eurų - liko antras.

Beje, dėl garsiosios 3 tūkst. litų pelno mokesčio istorijos VMI 2013 m. pradėjo tyrimą, tačiau vakar VMI „Vakaro žinias“ informavo, kad dėl SEB tebevyksta pakartotinis tyrimas, dėl dalies išvadų tęsiamas ginčas Lietuvos vyriausiajame administraciniame teisme, todėl platesnės informacijos suteikti negali.

Seimo Biudžeto ir finansų komiteto vicepirmininko Broniaus Bradausko duomenimis, buvo tiriama, kad galbūt komerciniai bankai, norėdami išvengti pelno mokesčio, iš pirminių bankų skolinosi už milžiniškas palūkanas. O uždirbtas pelnas palūkanų forma papildydavo pirminius bankus. Tačiau, jo žiniomis, išsiaiškinta, kad komerciniai bankai naudojosi kitokiomis schemomis. Ir, beje, legaliomis.

„Išsiaiškinta, kad bankai manipuliavo įstatymų spragomis: perkeldavo visus nuostolius į pelningus metus, darė atėjimus blogoms paskoloms. Jei žmogus net vieną dieną pavėluodavo sumokėti, jo paskola būdavo priskiriama prie blogų ir įskaičiuojama į sąnaudas, nuo kurių pelno mokestis nemokamas. Tačiau dabar sugriežtinome įstatymus, pirmiausia nebeleisdami 100 proc. ankstesnių metų nuostolių perkelti į einamuosius metus (leidžiame perkelti tik 70 proc.). Be to, kai prasidėjo VMI patikrinimai, bankai atidėjimų paskoloms, jei vėluojama sumokėti tik kelias dienas, nebedaro“, - sakė B.Bradauskas.

Pasak jo, keista, kad žmonės raginami boikotuoti prekybos centrus, bet tokios pat akcijos bankų atžvilgiu neorganizuojamos.

„Aišku, ką tu prieš bankus pasišakosi, kai dabar viskas per bankus eina. Tačiau aš dabar kariauju, kad visokie valstybiniai projektai būtų vykdomi skolinantis nebe iš bankų, o iš žmonių. Jiems reikia duoti uždirbti, o ne bankams. Nes dabar bankuose guli milijardai eurų indėlių, jie nemoka jokių palūkanų, bet ima mokestį už sąskaitos tvarkymą ir dar ima už išgryninimą. Aš pats buvau pasidėjęs pinigų, o pasiėmiau net mažiau“, - „Vakaro žinioms“ pasiskundė B.Bradauskas.

- Socialiniuose tinkluose žmonės buvo raginami tris dienas boikotuoti prekybos centrus. Esą dėl didžiulių kainų. Bet juk valdžia suinteresuota didžiulėmis kainomis. Nes kuo didesnės kainos, tuo daugiau PVM į biudžetą surenkama. Ar ne taip? - „Vakaro žinios“ teiravosi Seimo nario ekonomisto, prof. Povilo Gylio.

- Taip, PVM yra didelis biudžeto šaltinis, tačiau nemanau, jog tai specialiai daroma, kad kainos augtų. Manau, kad tą labiau lemia neveiklumas ir nežinojimas, kaip spręsti problemą. Nemanau, kad Finansų ministerija inicijavo kainų kilimą. Nes tokiu atveju nacionalinio produkto perskirstymas būtų stambiųjų verslo subjektų naudai, o vargšai taptų dar vargingesni. Todėl nemanau, kad yra toks sąmokslas.

- Taip, PVM yra didelis biudžeto šaltinis, tačiau nemanau, jog tai specialiai daroma, kad kainos augtų. Manau, kad tą labiau lemia neveiklumas ir nežinojimas, kaip spręsti problemą. Nemanau, kad Finansų ministerija inicijavo kainų kilimą. Nes tokiu atveju nacionalinio produkto perskirstymas būtų stambiųjų verslo subjektų naudai, o vargšai taptų dar vargingesni. Todėl nemanau, kad yra toks sąmokslas.

- Politikai labai giria tariamą užsienietiško verslo skaidrumą, tačiau tarp Lietuvoje veikiančių prekybos tinklų yra ir užsienietiško kapitalo. Tai kur tas išgirtasis skaidrumas, jei net ir politikai palaiko jų boikotą?

- Šis klausimas nusipelno tyrimo. Ir ne tik dėl prekybos tinklų. Manau, kad išgirtasis skandinaviškas verslas namuose elgiasi kitaip nei pas mus. Į mus žiūrima kaip į periferiją. Kadangi valdžia ignoruoja, bijo kad ir tų pačių komercinių bankų, todėl taip ir yra.

- Ar palaikytumėte komercinių bankų boikotą?

- Su bankais būtų kur kas sunkiau. Pirkti gali eiti nebūtinai į prekybos centrą. O su bankais... Mano sąskaita banke. Galiu pinigus laikyti namuose, tačiau tada plėšikai eis per namus. Taip, bankų kainos yra per didelės, bankai Lietuvoje beveik nemoka pelno mokesčio - vietoj 15 proc. numeta 2 proc. Piliečiai to nežino, valdžia nieko nedaro. Jokio pasipriešinimo nėra.

- Jie legaliai moka tik 2 proc. pelno mokesčio?

- Yra specialios schemos, kurios yra legalios. Kad ir „Barclay’s“. Kadangi jis veikia tarptautiniu mastu, moka mokesčius ten, kur jie yra mažiausi. Ir, kiek žinau, per šitas schemas jis vienais metais sutaupė 1 mlrd. eurų. Legaliai. Bet man tai primena „ofšorus“. „Ofšorai“ juk irgi neuždrausti, tačiau jie yra viešasis blogis. Todėl ir bankams amoralu naudotis tokiomis schemomis. Aš komitete kėliau klausimą, kodėl bankai tik 2 proc. moka. Tačiau kai tik apie tai pradedama kalba, bankai tampa labai nekalbūs. Daugiau kaip 120 mln. litų, kurių bankai nesumoka, Lietuvai būtų dideli pinigai. Galima būtų atiduoti mokykloms, darželiams ar kitoms reikmėms.

- 2013 m. VMI atliko tyrimą, kodėl bankai Lietuvoje beveik nemoka pelno mokesčio. Tyrimo rezultatai iki šiol neskelbiami, tačiau viena iš versijų buvo tokia: Lietuvoje veikiantys antriniai bankai iš pirminių skolinosi už milžiniškas palūkanas, todėl Lietuvoje galėjo rodyti nuostolius, o gautas pelnas palūkanų forma būdavo išpumpuojamas į pirminius bankus. Neaišku, ar taip buvo, tačiau ar ir tai būtų legalu?

- Nesu priežiūros tarnybos dalyvis, todėl nežinau, ar ir tokia schema Lietuvoje naudojama. Ji gal ir būtų teisėta, bet amorali. Bankai aiškina kitaip: esą per krizę jie patyrė nuostolių, todėl vėliau tuos nuostolius išdėliojo į pelningus metus. Tačiau per krizę ir šeimos, ir mūsų valstybė patyrė žalą. Bet palaukite. Bankų žala yra svarbi, o šeimų ar valstybės, kuri pasiskolino 30 mlrd. litų, - nesvarbi. Kodėl vieniems daromos išlygos, o kitiems ne? Manau, rezultatą lėmė lobistų spaudimas. Bankai verkia, kad nukentėjo nuo krizės. Tačiau reikia priminti, kad bankai iš dalies ir patys tą krizę sukėlė.

Parengta pagal dienraštį „Vakaro žinios“

Šiuo metu skaitomiausi

Šiuo metu skaitomiausi

Šiuo metu skaitomiausi

Šiuo metu skaitomiausi populiarus

Taip pat skaitykite

Rašyti komentarą