Nors dabar pagrindinė ECB palūkanų norma siekia 0,75 %, ECB prezidentė C. Lagarde atskleidė, kad palūkanų normos turėtų būti keliamos ir toliau.

Kodėl ECB dabar kelia palūkanų normas?

Atsakymas aiškus – tai noras kovoti su įsismarkavusia infliacija euro zonoje. ECB kartu su nacionaliniais centriniais bankais siekia, kad infliacija euro zonoje vidutiniu laikotarpiu būtų apie 2 %.

Vis dėlto nuo 2021 m. vidurio infliacija smarkiai viršija šį rodiklį, o šį rugsėjį pasiekė 10 %, Baltijos šalyse – net daugiau kaip 20 %.

Nors esminė šio kainų augimo priežastis išlieka energijos kainų pasiutpolkė (per metus išaugo vidutiniškai 41 %), vis daugiau sektorių yra veikiami kainų spaudimo.

Pavyzdžiui, maisto kainos per metus euro zonoje vidutiniškai paaugo 12 %, pramoninių prekių – 6 %, paslaugų – 4 %.

Prie sparčios infliacijos taip pat prisideda po Covid-19 pandemijos vis dar neatsikūrusios pasaulinės tiekimo grandinės, nukritęs euro kursas ir vis dar didelė vartojimo paklausa.

Ar ECB nepavėlavo su palūkanų normų kėlimu? Kodėl kiti centriniai bankai pakėlė palūkanas anksčiau?

Labai svarbu suprasti, kad centriniai bankai negali iškart pažaboti infliacijos. Tyrimais įrodyta, kad visas poveikis infliacijai pasireiškia praėjus maždaug dvejiems metams po palūkanų normų pakėlimo.

Dėl to centrinių bankų tikslai dažniausiai yra orientuoti ne į dabartinę infliaciją, bet į kainų augimą vidutiniu ar ilguoju laikotarpiu.

Taigi kiekvienos šalies centrinis bankas keičia savo pinigų politikos priemonių arsenalą remdamasis informacija, kuri gali signalizuoti būtent apie ateities infliacinius procesus.

Apskritai situacija euro zonoje reikšmingai skiriasi nuo padėties JAV ar JK, kur centriniai bankai palūkanų normas pradėjo kelti keliais mėnesiais anksčiau.

Grynoji infliacija (t. y. infliacija, atėmus energijos ir maisto kainas) bei infliacijos lūkesčiai JAV ir JK yra aukštesni. Labai svarbų vaidmenį ateities infliaciniuose procesuose vaidina atlyginimų augimas, kuris taip pat yra daug spartesnis JAV ir JK.

Nedarbo lygis euro zonoje yra beveik du kartus didesnis. Taigi aukštesnės infliacijos ateityje ženklai yra daug akivaizdesni JAV ir JK.

Be to, euro zonos augimas yra smarkiau paveiktas rusijos sukelto karo, todėl sulėtėjusi ekonomika turės didesnį slopinamąjį poveikį kainų dinamikai būtent euro zonoje.

Kokia yra galutinė palūkanų normų kėlimo „stotelė“?

Niekas kol kas to tiksliai negali išpranašauti. ECB prezidentė C. Lagarde apsiribojo teiginiu, kad palūkanų normos bus keliamos per kelis artimiausius posėdžius („daugiau nei du, bet mažiau nei penkis kartus“).

Žvelgiant iš istorinės perspektyvos, ECB pagrindinė palūkanų norma yra kelis kartus viršijusi 4 % lygį, tačiau tai buvo prieš daugiau nei dešimtmetį. Didelė dalis akademikų ir ekonomistų abejoja, kad ECB ryšis pakelti palūkanas iki tokio lygio.

Per pastaruosius dešimtmečius įvyko daugybė svarbių struktūrinių pokyčių (pvz., išaugęs taupymas ir smukęs produktyvumas, demografiniai pokyčiai), kurie mažina palūkanų normą, reikalingą subalansuoti ekonominius ir infliacinius procesus vidutiniu laikotarpiu.

Euro zonos atveju, didelės dalies tyrimų vertinimu, tokia pusiausvyrinė palūkanų norma yra apie 1–2 %.

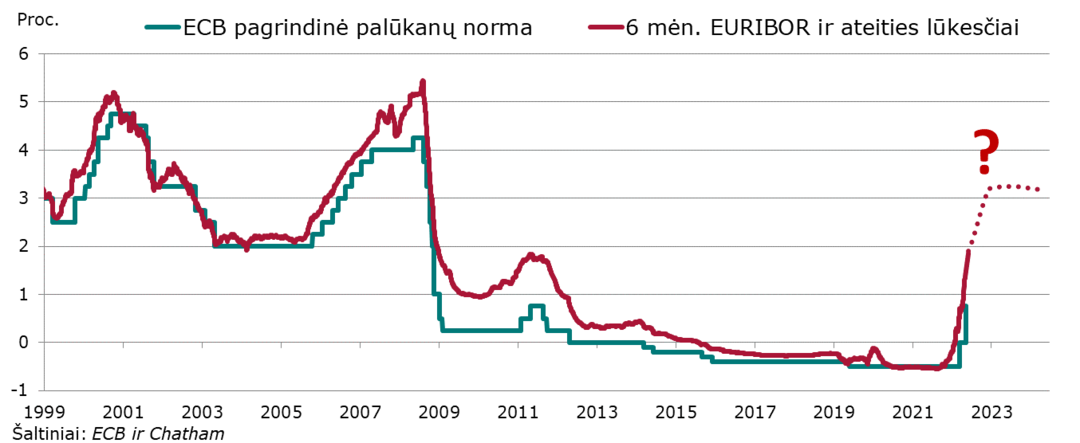

Vis dėlto tokio dydžio palūkanų normų gali neužtekti sustabdyti šiuo metu įsibėgėjusius infliacinius procesus euro zonoje. Finansų rinkų ateities sandoriai spalio viduryje rodo, kad ECB pagrindinė palūkanų norma 2023 m. viduryje galėtų pasiekti apie 3 %.

Vis dėlto svarbu pabrėžti, kad ši „galutinė stotelė“ keičiasi kiekvieną dieną – pavyzdžiui, prieš keletą mėnesių rinkos tikėjosi, kad ECB palūkanų norma nusistovės ties 1,5 %.

Kaip palūkanų šokas paveiks būsto paskolas turinčius gyventojus?

Greičiausiai palūkanų normų išaugimą „savo kišenėmis“ pajautė su kintamomis palūkanomis susietas paskolas turintys gyventojai.

Didžioji dalis Lietuvoje išduotų būsto paskolų yra susietos su tam tikro termino Euribor palūkanų normomis, kurios savo ruožtu yra glaudžiai susijusios su ECB nustatoma pagrindine palūkanų norma.

Šiuo metu finansų rinkos tikisi, kad 6 mėn. Euribor didės iki maždaug 3 % 2023 m. viduryje, t. y. panašaus lygio kaip ir ECB palūkanų norma.

Tarkim, asmuo turi 25 metų likutinės trukmės ir 50 000 eurų likutinės sumos būsto paskolą, o mėnesinės įmokos priklauso nuo Euribor ir 2 % banko maržos sumos.

Euribor išaugus nuo 0 % iki 1 %, mėnesinė anuitetinė įmoka padidėtų 25 eurais. Jeigu Euribor išaugtų iki 3 %, įmoka padidėtų 80 euru.

Euribor išaugus nuo 0 % iki 1 %, mėnesinė anuitetinė įmoka padidėtų 25 eurais. Jeigu Euribor išaugtų iki 3 %, įmoka padidėtų 80 euru.

Daug tai ar mažai? Viskas priklauso nuo gyventojo generuojamų grynųjų pajamų.

Jeigu toks gyventojas uždirba vidutinį darbo užmokestį Lietuvoje (1116 eurų „į rankas“), tai 1 % Euribor padidėjimas sudaro 2,2 % mėnesinės algos, tačiau 3 % Euribor padidėjimas – jau 7,2 % algos.

Visgi, reikia nepamiršti, kad auga ne tik paskolų įmokos, tačiau ir vartojamas prekių bei paslaugų krepšelis.

Šiuo metu skaitomiausi

Šiuo metu skaitomiausi

Šiuo metu skaitomiausi

Šiuo metu skaitomiausi populiarus

Taip pat skaitykite

Rašyti komentarą