"Lietuvoje nori paskutinį kailį nuo mūsų nulupti? Pikčiausia tai, kad norvegiška kortelė yra to paties DNB banko, kurio paslaugomis, nors jau ir kitokiu pavadinimu, naudojausi ir Lietuvoje", - pyko Norvegijoje uždarbiaujantis Robertas.

Bankų atstovai aiškina neimantys jokių papildomų mokesčių už pinigų išgryninimą. Tiesa, kita situacija, jei klientas grynina lėšas iš kortelės, kurios valiuta kita, negu išduoda bankomatas. Šitaip nutikę ir emigranto atveju.

Pavadino reketu

Pasak vyro, tokią dosnią dovanėlę bankui jam teko palikti pirmą sykį. Ankstesnių vizitų į Lietuvą metu esą jis drąsiai grynindavo pinigus lietuviškų bankų bankomatuose ir niekada nepastebėjo, kad dėl to iš jo sąskaitos būtų nuskaičiuoti 6 proc. mokesčio.

"Praėjusią vasarą buvau grįžęs, išsiėmiau pinigus DNB bankomate ir nieko panašaus nebuvo. Nebent būdavo koks valiutų skirtumas, tačiau jokių mokesčių neskaičiuodavo. Todėl šį sykį buvau nustebintas. Pabandžiau išsigryninti pinigus kitame banke - parodė, kad nuskaičiuos 6,5 proc. Ne ką mažiau nuplėšė ir DNB, dabar Lietuvoje jau vadinamo "Luminor", bankomatai - net 6 proc. Kur logika? Norėsi išsiimti 1 000 eurų, 60 eurų paliksi bankui?" - tokia tvarka stebėjosi Robertas.

Vyras sakė nemažai keliaujantis po pasaulį ir niekur nesusidūręs su tokiu, jo žodžiais tariant, plėšikavimu.

ĮPROTIS. Kad ir kaip norima įpratinti lietuvius atsisakyti grynųjų pinigų, įvairios apklausos rodo, kad net 3 atvejais iš 4 apsipirkimo vietose lietuvaičiai vis dar moka grynaisiais pinigais. Redakcijos archyvo nuotr.

"Kitose šalyse jei ir būna koks mokestis gryninant pinigus norvegiška banko kortele, jis tikrai nėra toks skaudus, kaip dabar Lietuvoje. Kosmosas. Grįžti į tėvynę ir negali išsiimti grynųjų, nes būsi apiplėštas vidury baltos dienos", - pyko emigrantas.

Pasak jo, išsiversti be grynųjų būtų labai sudėtinga. Vien dėl to, kad norisi duoti pinigų Klaipėdoje gyvenantiems vaikams, kitiems artimiesiems.

"Juk ir einant į barą nesinori neštis banko kortelės - geriau turėti šiek tiek grynųjų pinigų, nes taip saugiau. Galų gale juk Klaipėdos centre reikia mokėti už automobilio statymą, tad grynųjų nori nenori privalai turėti", - pasakojo vyras.

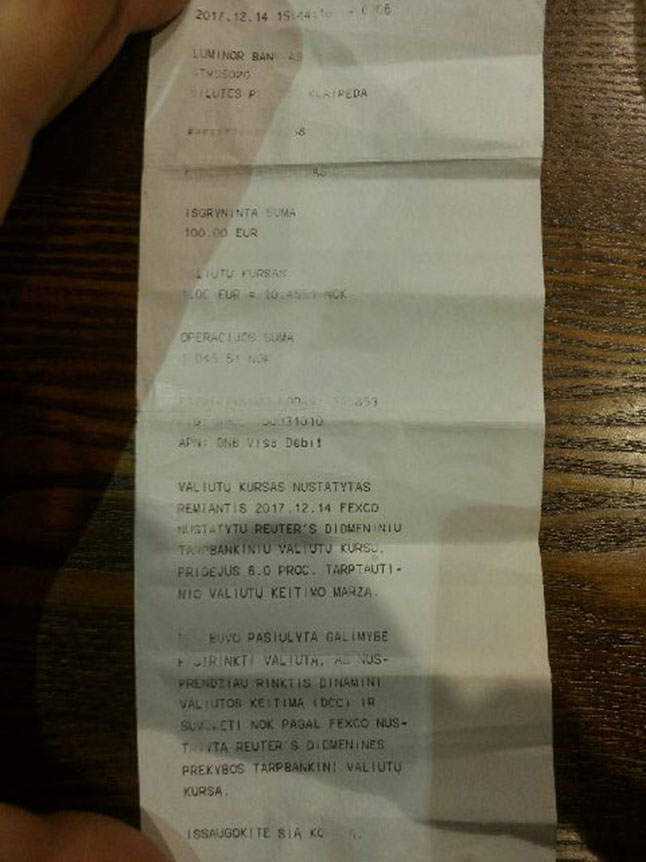

TOKIA MARŽA. Emigranto atsiųstame čekyje pateikiama informacija, kad valiutų kursas nustatytas remiantis 2017 m. gruodžio 14 d. FEXCo nustatytu Reuter's didmeniniu tarpbankiniu valiutų kursu, pridėjus 6 proc. tarptautinio valiutų keitimo maržą. Asmeninio albumo nuotr.

Pasak Roberto, tokia "kalėdinė dovanėlė" nustebino ne jį vieną: ir kiti iš Norvegijos į Lietuvą šventėms grįžę emigrantai esą taip pat piktinosi tokiu akibrokštu.

"Visi jau šneka, kad Lietuvoje bankai reketuoja emigrantus. Įdomu, ką apie tai mano Lietuvos bankas. Juk čia akivaizdus reketas", - pyko Robertas.

Kas pasiėmė?

Emigranto atsiųstame banko "Luminor" bankomato išduotame čekyje pateikiama informacija, kad valiutų kursas nustatytas remiantis 2017 m. gruodžio 14 d. FEXCo nustatytu Reuter's didmeniniu tarpbankiniu valiutų kursu, pridėjus 6 proc. tarptautinio valiutų keitimo maržą.

"Luminor" banko atstovai aiškina, kad tokį procentą pasiėmė ne jie, o Norvegijoje esantis bankas.

"Klientas galutinius mokesčių dydžius turėtų tikslintis tame banke, kurio kortele naudojasi, šiuo atveju DNB banko Norvegijoje. Mes, kaip "Luminor" bankas, negalime komentuoti kito banko, šiuo atveju Norvegijos DNB bank ASA mokesčių, nes esame atskiras bankas ir nebepriklausome DNB bank ASA grupei. Tačiau galime patikinti, kad gryninimo mokesčiai pačiame bankomate nėra taikomi, nesvarbu, kurio banko kortele klientas naudojasi. Kaip minėjome, juos taiko mokėjimo kortelę išdavęs bankas", - paaiškino "Luminor" komunikacijos projektų vadovė Agnė Karčiauskaitė.

Priminsime, kad nuo 2017 m. spalio 1 d. bankai DNB ir "Nordea" sujungė savo veiklą Baltijos šalyse ir tapo "Luminor".

Visgi, pasak A. Karčiauskaitės, jeigu klientas grynina lėšas iš kortelės, kurios valiuta kita, negu išduoda bankomatas (pvz., Lenkijoje gryninami zlotai, o kortelė yra eurais ar Norvegijos kronomis), yra taikomas valiutos keitimo mokestis (marža).

"Jį gali taikyti tas bankas, kuris išdavė kortelę, arba tas bankas, kurio bankomate vyksta operacija. Pastaruoju atveju bankomato ekrane klientui bei čekyje nurodomas valiutos keitimo maržos dydis ir leidžiama rinktis, kur valiutos keitimas gali būti atliktas: banke, kuris jam išdavė kortelę, ar banke, kurio bankomatu klientas naudojasi. Klientas, žinodamas, kokią maržą taiko jo bankas, gali pasirinkti, kuris mokestis gryninimo momentu jam palankesnis", - toks buvo "Luminor" banko atstovės paaiškinimas.

Priklauso nuo valiutos

Kitų Lietuvoje veikiančių bankų atstovai taip pat tikino, jog grynųjų pinigų paėmimo mokesčiai užsienio bankų klientams nėra taikomi.

SEB banko Verslo plėtros departamento vadovas Linas Januševičius taip pat minėjo, kad SEB bankas taikytų valiutos keitimo mokestį, jei užsienio banko klientas bankomate išsiimtų eurus iš savo kortelės, kurioje pinigai yra kitos valiutos, bet pageidautų, kad operacijos suma nuo kortelės sąskaitos būtų nurašyta kortelės valiuta.

"Jei asmuo pasirinktų kitą variantą, t. y. operacijos sumą iš kortelės sąskaitos nurašyti eurais, tuomet valiutos keitimo mokestį jis mokės kortelę išdavusiam bankui. Šiuo atveju valiuta keičiama iš anksto nežinant valiutos keitimo kurso ir kortelės turėtojas gali nežinoti, kokia bus galutinė suma, nurašyta iš sąskaitos. O štai pasirinkęs pirmąjį variantą, kortelės turėtojas prieš operacijos patvirtinimą yra informuojamas, kokia galutinė suma bus nurašyta iš sąskaitos. Paslauga kartais gali būti brangesnė, tačiau ji užsienio banko klientą apsaugo nuo galimo valiutos pasikeitimo rizikos ir leidžia jam tiksliai žinoti, kiek bus nurašyta iš sąskaitos", - paaiškino L. Januševičius.

"Swedbank" atstovas Saulius Abraškevičius neslėpė, kad bendroji praktika yra tokia, kad, gryninantis pinigus kito banko bankomatuose nei išduota kortelė, šios paslaugos įkainiai yra didesni.

"Todėl norint išsigryninti pinigų, visų pirma reikėtų ieškoti mokėjimo kortelę išdavusio banko bankomato", - taip situaciją komentavo S. Abraškevičius.

Pasiteiravus, kokį sprendimą bankai pasiūlytų tiems emigrantams, kurie grįžę nori turėti grynųjų pinigų, bet nenori mokėti bankams tokių didelių procentų, kalbinti bankų atstovai rekomendavo tiesiog atsiskaityti kortele. Esą tai kur kas patogesnis ir saugesnis mokėjimo būdas pirkėjams.

Visgi, įvairių tyrimų duomenimis, lietuviai, palyginti su kitų ES šalių gyventojais, yra vieni didžiausių mėgėjų atsiskaityti grynaisiais pinigais. Teigiama, kad net 3 atvejais iš 4 apsipirkimo vietose lietuvaičiai moka grynaisiais pinigais.

Beje, jau ne vienerius metus aukščiausiose valdžios institucijose vyksta diskusijos dėl atsiskaitymo grynaisiais pinigais apribojimo. Procesas įstatymuose numatyti 3 tūkst. eurų atsiskaitymo ribą vis dar stringa. Tačiau svarstoma, kad toks įstatymas galėtų būti priimtas dar šiais metais.

"Pritaikė dinaminį valiutos keitimą"

Tomas KARPAVIČIUS, Lietuvos banko Rinkos infrastruktūros politikos skyriaus viršininkas

Iš pateiktos informacijos matyti, kad žmogus pasiėmė grynųjų pinigų iš bankomato kortele, kurios valiuta yra Norvegijos kronos. Dėl to buvo vykdoma valiutos konversija. Iš pateiktos čekio kopijos matyti, kad bankas Lietuvoje pritaikė dinaminį valiutos keitimą (DCC). DCC - tai procesas, kurio metu prekybininkas arba prekybininko bankas prekybos vietoje konvertuoja su "Visa" arba "MasterCard" mokėjimo kortelėmis atliekamos operacijos sumą į mokėjimo kortelės išleidimo šalies valiutą. Pavyzdžiui, atsiskaitant su Lietuvoje išleista mokėjimo kortele Lenkijoje, prekybininkas gali pasiūlyti atsiskaityti eurais. Šiuo atveju DCC paslauga pasiūlyta pasiimant grynuosius pinigus bankomate. Valiutos konversiją siūlančios trečiosios šalys prie tarpbankinio valiutos keitimo kurso gali pridėti savo antkainį. DCC paslauga vartotojo vertinama gali būti dvejopai. Pasisakantys už šią paslaugą pabrėžia tai, kad pirkėjui operacijos suma parodoma jo "namų" valiuta ir tai leidžia geriau suprasti operacijos dydį. Be to, DCC paslauga konkuruoja su kortelę išdavusio banko taikomais valiutos konvertavimo mokesčiais. Prie neigiamų pasekmių galima paminėti tai, kad DCC paslaugos prekybininko antkainis gali būti gana didelis. Europos Komisija pradėjo DCC reiškinio analizę ir svarsto galimybę pateikti teisėkūros pasiūlymą.

Kai valiutos keitimo operaciją siūlo ne kortelę išdavęs bankas, o trečioji šalis (pvz., prekybininkas ar bankomato savininkas), ji turi informuoti vartotoją apie taikomą komisinį atlyginimą už valiutos keitimą ir valiutos keitimo kursą. Vartotojas turi teisę pasirinkti, ar naudotis trečiosios šalies siūloma valiutos keitimo paslauga.

Gyventojams, norintiems išvengti su grynųjų pinigų išdavimu susijusių mokesčių, patartume dažniau atsiskaityti mokėjimo kortelėmis - taip reikės bankomatuose pasiimti mažiau grynųjų pinigų. Vis dėlto, kai kortelės sąskaitos ir atsiskaitymo vietos valiutos nesutampa, valiutos keitimas aktualus ir šiuo atveju - prekybininkai gali pasiūlyti DCC paslaugą. Praktika rodo, kad vartotojams palankesnis valiutos keitimo kursas įprastai taikomas, kai valiutos keitimą atlieka kortelę išdavęs bankas arba atsiskaitant kortele prekybos vietose - kai pasirenkama atsiskaityti šalies, kurioje vykdoma operacija, valiuta.

Šiuo metu skaitomiausi

Šiuo metu skaitomiausi

Šiuo metu skaitomiausi

Šiuo metu skaitomiausi populiarus

Taip pat skaitykite

Rašyti komentarą