Juolab kad praėjusią savaitę Lietuvos Aukščiausiasis Teismas išaiškino, kad kitų ES šalių teismų sprendimai dėl asmenų bankroto turi būti nedelsiant pripažįstami ir mūsų šalyje. Savo ruožtu bankininkai perspėja, kad bankrotams įgavus masinį pobūdį, gali brangti paskolos ir kitos bankinės paslaugos.

Trokšta bankroto

Klaipėdietis Osvaldas B. (tikrasis vardas redakcijai žinomas) prieš penkerius metus už paskolą įsigijo butą Klaipėdos senamiestyje. Didžiojoje Britanijoje dirbantis ir gyvenantis vyriškis tuo metu puoselėjo planus grįžti į Lietuvą. Tačiau prasidėjus ekonominiam sunkmečiui šį sumanymą jis atidėjo ateičiai. Visus tuos metus vyriškis tvarkingai mokėjo įmokas bankui, mokesčius už komunalinius patarnavimus. Tačiau per tuos metus svaro kursas euro atžvilgiu sumenko apie 20 proc., sumažėjo ir Osvaldo B. alga. "Mokėti įmokas bankui ir išlaikyti butą, kuriame aš negyvenu, man tampa per didelė našta. Kalbėjausi su banko atstovais dėl galimybės partęsti kredito terminą ar sumažinti palūkanas. Tačiau jie nelinkę eiti į kompromisus, tik pasiūlė vienintelę išeitį - parduoti butą", - guodėsi vyriškis.

Jis paaiškino, kad šiuo metu įsigytojo būsto vertė smarkiai kritusi. "Jis dabar kainuotų apie 150 tūkst. litų mažiau nei už jį mokėjau. Net ir pardavęs butą ir visus pinigus atidavęs bankui aš liksiu skolingas apie 130 tūkst. litų. Tą sumą taip pat reikėtų grąžinti. Mėginau tartis, kad dalį rizikos už kritusią nekilnojamojo turto kainą prisiimtų ir bankas, tačiau banko darbuotojai mano argumentų negirdėjo. Nepaisant to, kad bankas beveik jokių nuostolių nepatirs. Mat per tuos penkerius metus bankui jau sumokėjau 132 tūkst. litų, tačiau mano pasiskolinta suma sumenko tik 15 tūkst. litų", - skaičiavo Osvaldas B., teigiantis, kad vienintelė išeitis šioje situacijoje - bankrutuoti.

Paskutinė galimybė

Fizinių asmenų bankroto (FAB) įstatymo projektas Seime buvo svarstomas prieš trejus metus. Tačiau sulaukęs kritikos strėlių projektas buvo grąžintas tobulinti. Kai kurie politikai aiškino, kad šio įstatymo projekto svarstymas sulaukė didžiulio bankininkų pasipriešinimo, kuriems tektų nurašyti šimtus milijonų skolų.

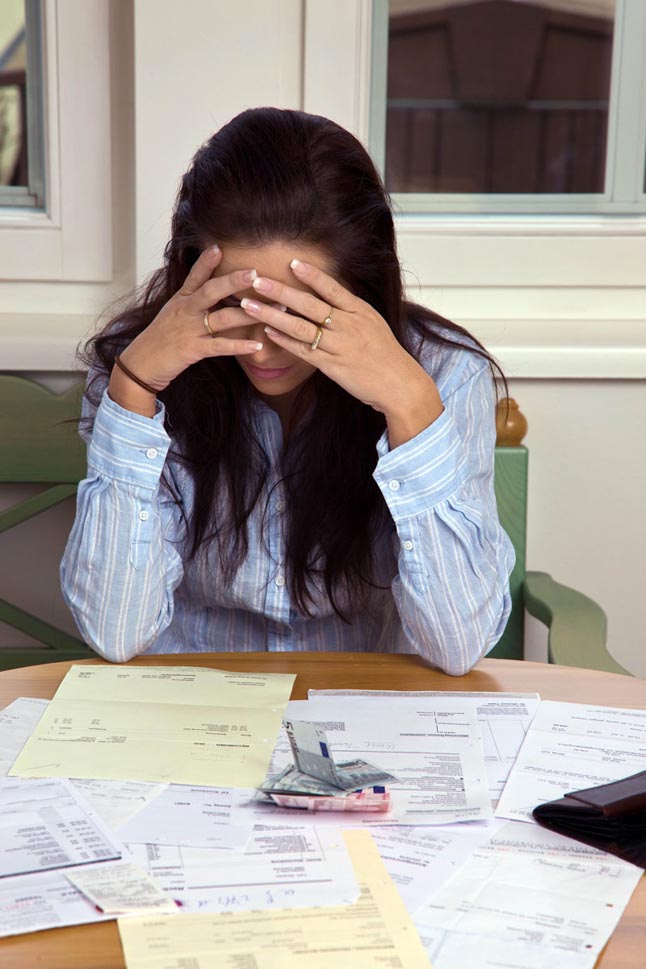

Galimybė. Bankams skolingas, tačiau bankrutavęs pilietis po penkerių metų galėtų gyvenimą pradėti iš naujo. "Fotolia" nuotr.

Naujoje įstatymo redakcijoje, kurią pernai kovą Vyriausybei pristatė ūkio ministras Dainius Kreivys, siūlyta fiziniams asmenims leisti bankrutuoti, jei bendra skolų suma yra didesnė nei 20 tūkst. litų. Fizinį asmenį numatoma leisti skelbti nemokiu kartą per 10 metų. Tokį nutarimą skelbtų teismas.

Seimo Teisės ir teisėtvarkos komiteto pirmininkas Stasys Šedbaras siūlo FAB įstatymu nesižavėti, mat, pasak politiko, bankrotu žmogus, pagal naująjį įstatymo variantą, galėtų pasinaudoti tik kartą per gyvenimą. "Siūlyčiau bankrutuoti tik tuomet, kai žmogus jaustų peilį prie gerklės. Tai būtų tik paskutinė galimybė, kuria pasinaudojęs pilietis atsidurtų visam gyvenimui juoduosiuose sąrašuose. Antra vertus, bankrotas nėra labai pigus dalykas. Mat visas pajamas tektų atiduoti bankui, mokėti bankroto administratoriui, o sau pasilikti tik menką sumą būtiniausioms reikmėms. Vis dėlto po penkerių metų žmogus galėtų gyvenimą vėl pradėti iš naujo", - pasirinkimo alternatyvas, numatytas įstatyme, vardijo S. Šedbaras.

Seimo narys prognozavo, kad jo vadovaujamame komitete įstatymo projektui turėtų būti pritarta, o kaip vyks balsavimas Seime, jis nesiryžo prognozuoti.

Net jei FAB įstatymas ir būtų priimtas šio pavasario Seimo sesijoje, jis įsigaliotų tik nuo 2012-ųjų sausio 1-osios", - "Vakarų ekspresui" sakė S. Šedbaras.

Brangs paskolos

Savo ruožtu bankininkai atmeta politikų teiginius, esą šio įstatymo priėmimas užtruko dėl finansinių institucijų pasipriešinimo. Lietuvos bankų asociacijos (LBA) prezidentas profesorius Stasys Kropas "Vakaru ekspresui" paaiškino, kad bankininkai jau seniai ragino politikus apsispręsti ir priimti FAB įstatymą. "Tai seniai pribrendusi problema, kurią išsprendus pagelbėtume žmonėms atstatyti finansinį mokumą ir tapti normaliais visuomenės nariais. O kalbos, esą bankininkai priešinasi šiam įstatymui - pasakos", - aiškino S. Kropas.

Bankininko manymu, lietuviai nepultų masiškai bankrutuoti, nes tai būtų ilgas, sudėtingas ir nemalonus procesas. "Be to, tektų į šeimą įsileisti ir pašalinį asmenį, bankroto administratorių, kuris kontroliuotų visas pajamas ir išlaidas", - priminė S. Kropas.

Jo manymu, klientų bankrotai gali turėti įtakos ir bankų kainodarai, ir net paslaugų įkainiams. "Juk už kiekvieno išduoto kredito yra konkretūs pinigai, konkretūs indėliai ir įsipareigojimai. Akivaizdu, kad nurašę bankrutavusių asmenų skolas bankai patirs nuostolių, kuriuos mėgins kompensuoti tvarkingų klientų sąskaita. Tad natūralu, kad gali didėti ir palūkanos, brangti kiti paslaugų įkainiai", - priminė finansininkas.

Bankrutuotų tūkstančiai

Fizinių asmenų bankrotas šiuo metu aktualus 5400 Lietuvos gyventojų, kurių pradelsti mokėjimai siekia arba viršija 50 tūkst. litų. Specialistų vertinimu, būtent nuo šios sumos vertėtų pradėti bankroto procedūrą. Tokių gyventojų uždelstos skolos šalyje sudaro beveik 2,21 mlrd. litų.

Beveik 74 proc. pradelstų skolų, kurios siekia 50 tūkst. Lt arba daugiau, tenka vyrams, o moterims - 26 proc. Iš viso minėto dydžio įsiskolinimus yra pradelsę padengti 3,8 tūkst. vyrų ir 1,6 tūkst. moterų.

"Mūsų vertinimu, apie asmens bankroto galimybę ES valstybėse ar pačioje Lietuvoje gyventojai galėtų svarstyti tuomet, kai jų uždelsti mokėjimai pasiektų 50 tūkst. ir daugiau litų. Jeigu skolos suma yra mažesnė, tai pati bankroto procedūra gali kainuoti per brangiai", - neskubėti bankrutuoti ragina Marius Zaikauskas, asmeninės kredito istorijos sistemos "Manocreditinfo" projekto vadovas.

Patys latviai neskuba

Kol mūsų šalies parlamentarai trypčioja vietoje, apsukrūs teisininkai lietuvius vilioja pasinaudoti bankroto galimybe kitose šalyse, dažniausiai Latvijoje.

Skelbiama, kad pirmieji kaimyninėje šalyje praėjusių metų birželį bankrutavo sutuoktinių pora iš Lietuvos. Latvijos Talsu rajono teismas 2011 m. birželio 10 d. paskelbė jų nemokumo procesą ir iškėlė jiems bankroto bylą. Teismas nurodė įrašyti Lietuvos Registrų centro Nekilnojamojo turto registre pareiškėjų vardu įregistruotam nekilnojamajam turtui draudimo įrašą - draudimą nusavinti be administratoriaus leidimo ir nemokumo įrašą.

Pasak advokato Sauliaus Brazausko, kredito gavėjas Lietuvoje lieka neapsaugotas nuo bankų ir skolų išieškojimo įmonių savivalės, savo sąlygų "diktato", taip dar labiau pabloginant ir taip jau sunkią žmogaus finansinę padėtį. Todėl žmonėms lieka vienintelė išeitis - bankrotas. O kol Lietuvoje nėra galimybių bankrutuoti, pasak advokato, geriausiai tą daryti Latvijoje.

Nepaisant vis garsiau skambančių raginimų, patys latviai šia galimybe pasinaudoti neskuba. Iki šiol bankrotą Latvijoje pasirinko vos daugiau nei 200 žmonių. Beveik visi jie - nekilnojamojo turto spekuliantai, kurie dirbo neįregistravę įmonių. Taip pat yra keli verslininkai, paskolas savo įmonėms garantavę asmeniniu turtu. Vidutinė bankrutuojančiųjų Latvijoje skola siekia apie 2 mln. litų.

Info

Fizinių asmenų bankroto įstatymo tikslas - leisti žmonėms išmokėti savo skolas ir atkūrus mokumą pradėti gyvenimą iš naujo. Tokiu atveju žmogus būtų apsaugotas nuo visiško žlugimo, tačiau nusivylę liktų skolintojai, nes dalį skolų jiems tiesiog tektų nurašyti.

Pagal šiuo metu galiojančią tvarką, prasiskolinęs žmogus neturi jokios galimybės nurašyti skolų, net jei akivaizdu, kad jis nepajėgus jų sumokėti iki savo amžiaus galo. Yra ir kita medalio pusė - kai skolos iš tokio asmens išieškomos neribotą laiką, jis nėra suinteresuotas turėti legalių pajamų ir oficialiai įgyti turto. Tai reiškia, kad jam beliktų arba dirbti "šešėlyje", arba visą gyvenimą skursti.

Šiuo metu skaitomiausi

Šiuo metu skaitomiausi

Šiuo metu skaitomiausi

Šiuo metu skaitomiausi populiarus

Taip pat skaitykite

Rašyti komentarą